| ||

Перевяжите ленточкойSummary: В рамках серии мониторингов рынка тароупаковочной продукции компания Abercade представляет краткий обзор рынка упаковочной ленты в России.

Обзор рынка упаковочной ленты

В рамках серии мониторингов рынка тароупаковочной продукции компания Abercade представляет краткий обзор рынка упаковочной ленты в России.

Полимерная упаковочная лента (strap, стрэп лента) предназначена для обвязки в целях транспортировки самых различных грузов: изделий из древесины (мебель, пиломатериалы), кирпича, строительных блоков, керамической плитки, различной бытовой техники и т. д. Упаковочная лента производится из двух видов сырья: полипропилена и полиэтилентерефталата. Эксплуатационные характеристики полипропиленовых и полиэтилентерефталатовых лент различаются. ПП ленты выдерживают нагрузку в диапазоне от 45 до 340 кг. Они становятся хрупкими при низких температурах. ПЭТФ ленты морозоустойчивы и могут выдерживать до 1220 кг.

Объем рынка упаковочной ленты в РоссииРынок упаковочной ленты в России ежегодно растет высокими темпами. В 2004 году «видимое» потребление (без учета складских запасов) выросло почти на 20%. Наибольшие темпы роста пришлись на российское производство полипропиленовой стрэп ленты, что обусловлено вводом в действие мощностей ООО «Дартвис». Производство стрэп ленты из ПЭТФ, наоборот, снизилось. В первую очередь это связано с тем, что компания ЗАО «Аппачер» отказалась от выпуска ПЭТФ ленты, полностью перейдя на производство более рентабельной ПП ленты. Объем потребления упаковочной ленты в 2004 году оставил 2 471 тонн.

Рост потребления к 2003 году — около 20%. В России производством полипропиленовой упаковочной ленты занимаются четыре предприятия: ООО "Гидропласт", ООО «Дартвис», ЗАО «Аппачер» и ОАО «Каменскволокно». Ленту из ПЭТФ производит компания «Лавсан Индустрия». Производимая полипропиленовая лента имеет стандартные типоразмеры: ширину от 5 до 19 мм, толщину от 0,5 до 1 мм. ООО «Лавсан Индустрия» производит в основном рифленую ленту шириной 15 ,5 мм и толщиной от 0,6 до 1 мм.

Общий объем производства упаковочной ленты оценивается аналитиками Abercade в 51 6 ,7 тонн, рост производства к 2003 году составил около 50%.

Ценовая конъюнктура упаковочной лентыСтоимость упаковочной ленты связана прежде всего с ценой на сырьевую составляющую. В связи с этим, стоимость ПЭТФ лент значительно выше налогичных по сечению ПП лент. Также на стоимостный показатель влияет сложившаяся конъюнктура рынка, так, например, в начале 2005 года все производители cнизили цены на 20%.

Отпускные цены на импортную продукцию значительно выше (в среднем на 40–50%), что связано не столько с себестоимостью, сколько с особенностями рынка. Для клиентов колебания по стоимости дополнительной прочности при транспортировке грузов не столь значительны, что позволяет некоторым дилерам даже отечественную продукцию продавать дороже импортных аналогов.

В общем, компании-производители придерживаются единой ценовой политики, которая обусловлена значительным снижением отпускных цен в зависимости от объемов закупки. В случае закупок больших партий, цена может быть снижена до 25–30% от первоначальной.

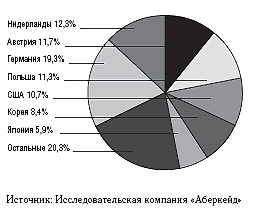

Импорт упаковочной лентыЕжегодное увеличение объемов потребления упаковочной ленты в РФ обуславливает рост импорта упаковочной ленты. За 2003–2004 гг. импорт ленты на основе полипропилена вырос на 17%, ленты на основе ПЭТФ — на 16%. Среди стран-производителей полипропиленовой упаковочной ленты по импорту

в Россию лидируют европейские страны (Германия, Австрия, Нидерланды, Польша, и др.). Также показательны объемы азиатских стран: Кореи, Японии и Китая.

Среди ведущих компаний-производителей импортной упаковочной ленты в РФ в 2004 году безусловное лидерство принадлежит немецким компаниям Cyklop GmbH, Signode System Gmbh и австрийской компании laquo;Тойфельберг». Доли других компаний составляют менее 10% от общего ввоза в Россию.

Характеристика рынка и краткосрочная перспективаВ основном, производители стрэп ленты в России находятся в Москве. Конкуренция среди этих производителей достаточно высокая, так как приходится продвигать свою продукцию в условиях наличия большого предложения импортной. Для ЗАО «Аппачер» и ОАО «Каменскволокно» доля импортной продукции на их сегменте не так значительна, но ограничителем производства выступает недостаточный спрос. В этой ситуации ЗАО «Аппачер» находится в более выгодном положении, ввиду наметившегося значительного увеличения спроса со стороны рыболовецких хозяйств.

Основным инструментов в конкурентной борьбе среди производителей выступает гибкая ценовая политика и особые условия для клиентов. Так, практически все компании предлагают услуги доставки. Например, у компании ЗАО «Аппачер» существует договоренность с транспортной компанией, которая позволяет отгружать продукцию в центральные регионы по существенно более низким ценам, в сравнении с рыночными показателями. Наиболее высокий уровень цен у компании «Гидропласт», что связано с большой клиентской базой (компания начала выпуск стрэп ленты одной из первых в России) и, следовательно, со сложившейся системой поставок. Ежемесячно компания отгружает ленту более чем 150 клиентам. Для сравнения, у компании ООО «Лавсан Индустрия» в среднем ежемесячно около 40 клиентских отгрузок.

Компания ООО «Дартвис» (входит в группу компаний «ТРИАЛ»), начав работу с весны 2004 года, достаточно быстро нарастила объемы производства и заметно потеснила конкурентов. На наш взгляд, именно ценовая политика компании вынудила конкурентов перейти с начала 2005 года на более низкий уровень цен. В планах ООО «Дартвис» с середины 2005 года организовать выпуск ПЭТФ ленты. У компании ЗАО «Аппачер», кроме возможности дешевой транспортировки ленты, также есть немаловажное конкурентное преимущество — близость к производителям морской продукции. В планах компании — вытеснить импортных производителей ленты (прежде всего — германских и итальянских) с рынка упаковки свежезамороженных рыбопродуктов. Для компании ОАО "Каменскволокно" выпуск полипропиленовой упаковочной ленты не является доминирующим.

Производство ленты основано в начале 20 00-х в связи с тем, что на предприятии были излишки сырья (полипропилена), которые компания была вынуждена сбрасывать на рынок по небольшим ценам. Как известно, в эти годы текстильная промышленность в России была в упадке. Дальнейший же подъем текстильной промышленности в РФ обусловил значительное увеличение в 2003–2004 гг. выпуска арамидной нити «Русар», основной для компании.

Соответственно, усилия компании главным образом были сосредоточены на этом сегменте. Также образовавшийся дефицит полипропилена на течественном рынке (который существует и в настоящее время) не позволил ОАО «Каменскволокно» полностью задействовать существующие мощности по производству ПП упаковочной ленты (ориентировочно — 480 тонн/год). Более того, эти мощности в 2004 году были загружены лишь на 5,2%. В связи со значительной отдаленностью компании от основных регионов-потребителей упаковочной ленты — Центрального и Северо-Западного регионов — перспективы дальнейшего производства упаковочной ленты на предприятии не столь благополучны, как у конкурентов. Возможности поставки продукции на импорт также не велики. В 2004 году была осуществлена лишь одна поставка в Узбекистан (700 кг ленты сечением 9×0,5). Что касается компаний, занимающихся распространением импортной продукции, проведенный опрос показал, что стрэп лента для большинства из них не является доминирующим продуктом и ее закупки осуществляются ими в основном после оформления заказа от потребителя.

Подробная информация о рынке стрэп ленты в Мониторинге Исследовательской компании Abercade. www.abercade.ru

| ||

|

||