| ||

Сладкая статистикаSummary: Исследовательская компания «Аберкейд» предлагает читателям журнала «ПаккоГрафф» статью, посвященную сегменту «Упаковка для кондитерских изделий», которая поможет систематизировать те процессы и тенденции, которые определяют конъюнктуру данного сегмента рынка.

Рынок потребительской упаковки для продуктов питания уже много лет на подъеме. Однако структура роста существенно изменилась: фронтальный рост по всем сегментам, связанный с острым послекризисным дефицитом, сменился точным, целевым подъемом в тех сегментах потребительской упаковки, которые лучше продают продукт, соответствуют технологическим ожиданиям пищевиков и конкурентны по цене. «Рынок производителя» кончился, начался период острой конкуренции за «упаковочные бюджеты» пищевых компаний. Аналитики Исследовательской компании «Аберкейд» подготовили серию статей с целью систематизировать те процессы и тенденции, которые определяют конъюктуру рынка тароупаковочных изделий для пищевых продуктов и напитков. В этом номере публикуется первая статья, которая посвящена сегменту «Упаковка для кондитерских изделий».

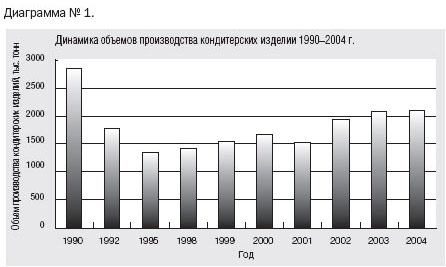

По данным ФА Росстат в 2004 г. объем производства кондитерских изделий превысил 2100 тыс. тонн.

В бюджете среднестатистического россиянина лишь 10% от общего объема доходов выделяется на сахар и кондитерские изделия.

Импорт кондитерской продукции в основном осуществляют: Германия (22% всех ввозимых мучных кондитерских изделий), США (13%), Финляндия (9%), Польша и Нидерланды (по 6%), Испания и Бельгия (по 5%).

Темпы развития рынка кондитерских изделий замедлились в 2004 году по сравнению с предыдущими 2–3 годами. В первой половине 2004 года крупные московские кондитерские фабрики снизили объемы производства примерно на 15% по сравнению с тем же периодом года прошлого.

Рынок характеризует возросший уровень конкуренции. Все большее количество компаний-производителей пытается завоевать так называемый «премиум сегмент». Потребителей этого сегмента характеризуют высокие требования к качеству продукта, красочности и практичности упаковки.

Самое значительное изменение доли рынка наблюдалось в сегменте сложного печенья (с шоколадом, разнообразными начинками и прослойками) — его доля на рынке выросла на 2,2% и практически достигла уровня 20%, несмотря на то, что средняя стоимость килограмма продукта увеличилась на 9%.

Фактически рынок кондитерских изделий можно подразделить на два: рынок шоколада и рынок мучных изделий (печенье, торты, бисквиты и т.д.).

Для анализа рынка потребительской упаковки аналитиками Исследовательской компании «Аберкейд» были сделаны следующие допущения:

1. За основу взяты данные Госкомстата об объемах производства кондитерских изделий по основным видам. Данные по печенью и вафельным тортам предоставлены кондитерскими фабриками «Большевик» и «Коломенское».

2. Каждый вид тароупаковочных изделий, используемых в кондитерской промышленности, расходуется по нормам: для анализа объемов потребления тароупаковочных изделий использовались данные по нормам расхода (м2) на наиболее распространенные (по весу) виды кондитерских изделий.

3. Данные по стоимости 1 кв. метра тароупаковочной продукции (фольга, картон, бумага) получены в ходе опроса производителей упаковки и анализа прайс-листов.

4. Данные о структуре потребления тароупаковочной продукции в каждом сегменте кондитерского рынка получены в ходе опроса основных производителей кондитерских изделий.

5. На основе данных о стоимости одного квадратного метра тароупаковочной продукции, норме расхода каждого вида упаковки на 1 единицу кондитерского изделия и объеме производства кондитерских изделий были расчетным путем получены данные по объему потребления тароупаковочных изделий в натуральном (м3) и денежном выражении.

Структура потребления упаковочных изделий по продуктовым группамНа первом этапе проанализируем доли основных сегментов кондитерского рынка в потреблении тароупаковочных изделий. По оценке аналитиков компании «Аберкейд», для упаковки изделий из шоколада и мучных кондитерских изделий потребовалось около 782,23 млн м2 упаковочных материалов (картон, бумага, фольга, пленка).

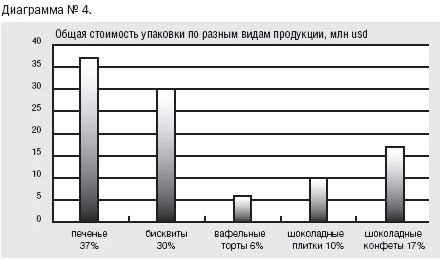

На упаковку изделий из шоколада (плитки и конфеты) приходится 47% упаковочных изделий (в натуральном выражении) и 27% в денежном выражении.

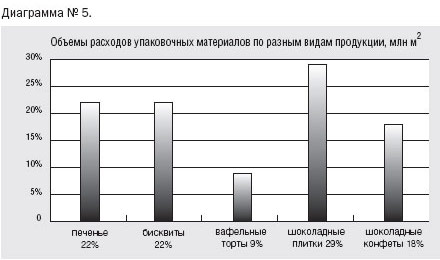

Для упаковки шоколадных плиток расходуется 22% упаковочных изделий (фольга, бумага, картон) общей стоимостью 10%.

Для упаковки шоколадных конфет расходуется 18% упаковочных изделий (коррексы, картон, пленка (для оборачивания коробок), пленка «твист эффект»), доля в стоимости упаковочных изделий для этого вида продукта также составляет 18%.

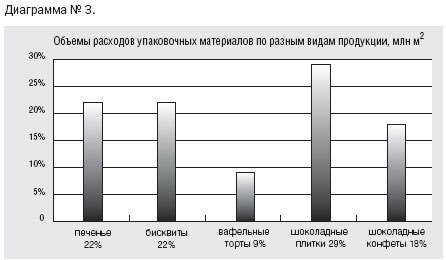

На упаковку мучных кондитерских изделий (печенье, бисквиты и пряники, вафельные торты) приходится 53% упаковочных изделий, доля которых в стоимости упаковки составляет 73%.

Для упаковки печенья расходуется 22% упаковочных изделий (бумага, пергамент, пленка для упаковки flow pack, пленка для пакетов). Следует отметить, что доля этого вида упаковочных изделий в общей стоимости упаковочных материалов для кондитерских изделий составляет 37%.

Для упаковки бисквитов и пряников расходуется 18%, доля в стоимости почти такая же — 17%.

Самый маленький сегмент кондитерского рынка — вафельные торты. Доля упаковки для этого вида кондитерских изделий составляет 9% в объемных показателях (картон, пленка для обтягивания тортов), и 6% в стоимости.

Структура потребления упаковочных изделий по видамТеперь посмотрим, какова структура рынка тароупаковочных изделий для кондитерской промышленности.

Самым «объемным» видом упаковки является сегмент «полимерные пленки» (включая flow pack и пакеты для фасовки). Доля пленок составляет 46% от общего объема тароупаковочных изделий для кондитерской промышленности. Доля пленок в стоимости упаковки также максимальна — 61%. С большим отрывом следуют два похожих по показателям сегмента: «бумага и пергамент» и «картон».

Общий объем бумаги и пергамента составляет 16% от объема потребляемых тароупаковочных изделий, доля бумаги в стоимости — 7%. Доля картона в потреблении упаковочных изделий в кондитерской про мышленности составляет менее 15%, доля картона в стоимости — 17%. Фольга занимает значительную долю по объему (14%), но существенно уступает лидерам в стоимости: ее доля всего 4%. Замыкает список тароупаковочных изделий сегмент «коррекс». Это самый маленький сегмент рынка, его доля всего 8%, однако в стоимостном выражении коррекс — один из самых дорогих в пересчете на стоимость 1 м3. Это отражается в «весе» коррексов в общей стоимости тароупаковочных изделий для кондитерки — 11%.

В следующих статьях на страницах журнала «ПаккоГрафф» Исследовательская компания «Аберкейд» предполагает представать данные о структуре рынка тароупаковочных изделий для основных сегментов продуктового рынка — «напитки», «соки», «полуфабрикаты», «консервы». В заключительной статье серии планируется дать оценку основных тенденций, действующих на этом рынке, и дать прогноз развития потребительской упаковки на ближайшие несколько лет.

В рамках развития проекта «Индустрия упаковки» в 2005 году Исследовательская Компании «Аберкейд» выпускает серию мониторингов по основным сегментам рынка потребительской упаковки в России.

За информацией обращайтесь по тел. 730-7459, mail@abercade.ru.

| ||

|

||