|

Картонный мир

Summary:

Исследовательская компания «Аберкейд» представляет обзор рынка картона для изготовления потребительской тары и упаковки, подготовленный на основе данных ежегодного мониторинга рынка «Тара и упаковка».

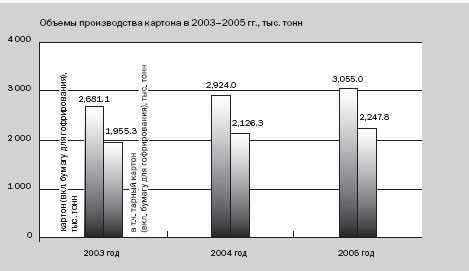

Всего за 2005 год в России произведено 3055 тыс. тонн картона. Объем производства тарного картона, включая бумагу для гофрирования, составил 2248 тыс. тонн (73,6% от общего производства картона). Темпы прироста внутреннего производства картона и тарного картона по сравнению с 2004 годом соответственно равны +4,5% и +5,7%.

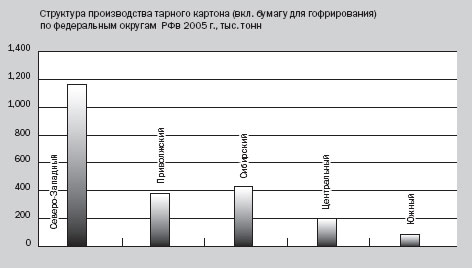

Производство тарного картона, включая бумагу для гофрирования, сосредоточено в трех федеральных округах: Северо-Западном, Приволжском и Сибирском. Суммарно на эти округа в 2005 году приходилось порядка 87,5% от общего объема производства тарного картона в России.

В 2005 г. порядка 60% тарного картона, включая бумагу для гофрирования, было произведено шестью

крупнейшими комбинатами. Первое место по объемам производства (19,2% от общероссийского производства тарного картона) занял «Архангельский ЦБК». В структуре «АЦБК» существует четыре основных производс тва : целлюлозы, картона, бумаги и ДВП. Общая проектная мощность по варке целлюлозы комбината составляет 960 тыс. тонн, картона — свыше 475 тыс. тонн.

Часть производимого тарного картона поступает на переработку в собственный цех гофротары, где из него вырабатывается листовой гофрокартон и гофроящики, а часть реализуется потребителям на внутреннем и внешнем рынках.

На втором и третьем местах по объемам производства тарного картона в 2005 году находились «Котласский ЦБК» и «Целлюлозно-картонный комбинат» (соответственно 12,5% и 8,6% от общероссийского производства тарного картона). Оба предприятия входят в крупнейшую лесопромышленную корпорацию России — «Илим Палп».

Основна я продукция«Котласского ЦБК»: целлюлоза сульфатная беленая лиственная, целлюлоза вискозная, картон для плоских слоев гофрокартона, бумага для гофрирования, бумага офсетная для печати, бумага мешочная, мешки бумажные, бумага обойная, продукты лесохимической и биохимической переработки. Проектная мощность - 938 тыс. тонн целлюлозы по варке и 255 тыс. тонн картона в год. В группу лидеров по объемам производства также входят «Монди Бизнес Пейпа СЛПК», «Набережночелнинский КБК» и «Пермский картон».

Используемое сырье

Тарный картон, включая бумагу для гофрирования, может изготавливаться из чистой целлюлозы, макулатуры и комбинированного сырья. Чистоцеллюлозный тарный картон в России изготавливают 7 компаний. К ним относятся: ОАО «Архангельский ЦБК», ОАО «Выборгская целлюлоза», ОАО «Целлюлозно-картонный комбинат», ОАО «Котласский ЦБК», ОАО «Сегежский ЦБК», ОАО «Селенгинский ЦКК» и ОАО «Монди Бизнес Пейпа СЛПК». На производстве макулатурного тарного картона специализируются 6 предприятий: ОАО «Алтайкровля», ПО «Брянская бумажная фабрика», ОАО «Бумажная фабрика Коммунар», ОАО «Караваево», ООО «Окуловская бумажная фабрика» и ОАО «Техническая бумага». Остальные компании используют в производстве тарного картона как целлюлозу, так и макулатуру.

Используемое сырье обуславливает серьезный разброс цен на картон для плоских слоев гофрокартона (лайнер) и бумагу для гофрирования (флютинг). Чистоцеллюлозные лайнеры стоят 1,5–2 раза дороже макулатурных.

К высокой ценовой категории (19400–23400 руб. за 1т с учетом НДС) относятся лайнеры производства предприятий «Монди Бизнес Пейпа СЛПК» и «Выборгская целлюлоза». Цены на лайнеры Архангельского и Марийского ЦБК находятся в среднем диапазоне (157-00–16800 руб. за 1 т с учетом НДС). Оставшиеся производители предлагают картон для плоских слоев гофрокартона по цене от 8000 до 13800 руб. за 1 т с учетом НДС. Таким образом, расчетный объем вну треннего производства тарного картона, включая бумагу для гофрирования, составил 28,8 млрд руб. или 1,0 млрд долларов.

Внешняя торговля

Российские производители активно экспортируют тарный картон, включая бумагу для гофрирования. Всего в 2005 году было экспортировано 557 ,1 тыс. тонн тарного картона (+9,7% по сравнению с 2004 годом) на сумму 17 9,1 млн долларов (+2,5% по сравнению с 2004 годом). Основными странами назначения экспорта были Китай, Германия, Италия, Великобритания и Казахстан.

Порядка 60% бумаги для гофрирования, экспортированной из России в 2005 году, было произведено ООО «Енисейский ЦБК». Среди экспортеров флютинга также можно выделить ОАО «Котласский ЦБК» и ООО «Неманский ЦБК».

В 2005 году 45% от общего объема экспорта лайнера приходилось на ОА О «Целлюлозно-картонный комбинат». Комбинат, совместно с ОАО «Братскомплексхолдинг», образует бизнес-единицу лесопромышленной корпорации «Илим Палп» — Братский ЛПК. Среди экспортеров флютинга также можно выделить ОАО «Архангельский ЦБК» и ОАО «Монди Бизнес Пейпа Сыктывкарский ЛПК».

Объемы импорта тарного картона, включая бумагу для гофрирования, относительно малы. Всего в 2005 году было импортировано 17,8 тыс. тонн на сумму 5,9 млн долларов. При этом 75% импорта — бумага для гофрирования.

Основными поставщиками продукции являются ОАО «Киевский КБК» (Украина), ОАО «Рубежанский картонно-тарный комбинат» (Украина) и компания Stora Enso Packaging (Финляндия).

Основные тенденции

Российский рынок картона представляется для предприятий ЦБП досточно перспективным. Прогнозируется дальнейший рост внутреннего рынка, который будет связан, во-первых, с ростом экономики, особенно пищевой промышленности — одной из основных потребителей продукции ЦБП; во-вторых, с увеличением популярности использования упаковочных материалов на бумажной основе и картонной тары (в 2005 году производство ящиков из картона выросло на 112% по сравнению с 2004 годом).

Вследствие роста мировых цен и спроса на целлюлозу, целлюлозно-бумажные комбинаты также имеют возможность расширить рынки сбыта и увеличить экспорт товарной целлюлозы.

К негативным факторам, которые могут повлиять на реализацию продукции ЦБП, можно отнести:

1. Снижение мировых цен на целлюлозу и, как следствие, на продукцию из нее;

2. Уменьшение потребления продукции ЦБП (переход на заменители);

3. Повышение тарифов на энергоносители;

4. Повышение тарифов на грузоперевозки;

5. Изменение правил таможенного контроля и пошлин (увеличение экспортных и уменьшение импортных пошлин).

В 2006 году Исследовательская компания «Abercade» выпускает серию мониторингов:

• Рынок гофрокартона и гофроящиков — 2005.

• Рынок картона для изготовления потребительской тары и упаковки2005.

• Потребительская упаковка из коробочного картона-2005.

• Потребительская упаковка из микрогофрокартона-2005.

2006 #6

|